Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от продажи своего имущества, сдачи его в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента).

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

- коды доходов: от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ

Титульный лист

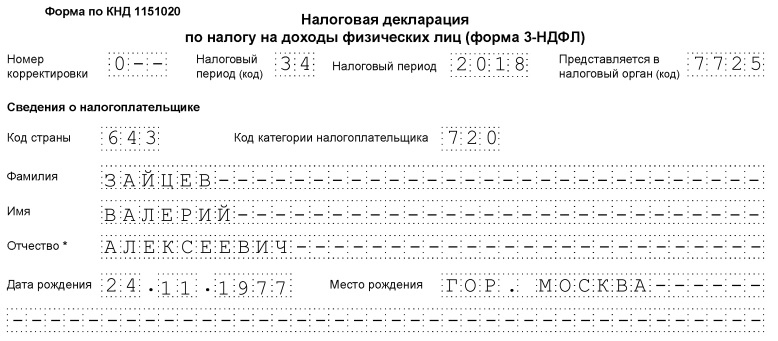

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

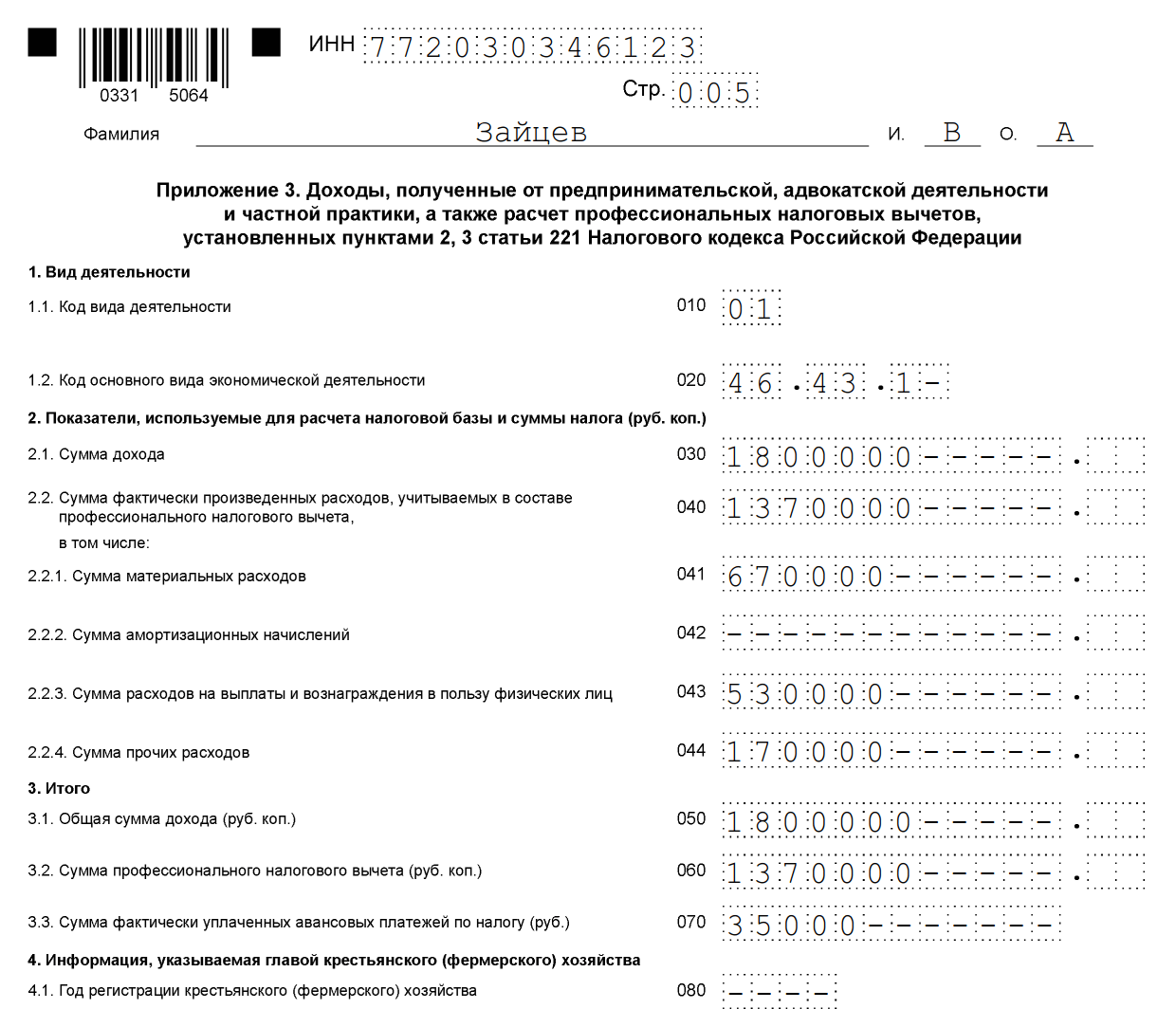

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Заканчивается отчетный период за 2016 год для физических лиц и в срок до 2 мая 2017 года должны отчитаться:

Физические лица по вознаграждениям , полученным от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера , включая доходы по договорам найма или договорам аренды любого имущества (например: няни, репетиторы, сдача в аренду автомобиля, квартиры и т.п.);

Физические лица, получившие доход от продажи своего имущества : недвижимости, ценных бумаг, доли в уставном капитале, автомобиля и пр.;

Физические лица - являющиеся налоговыми резидентами РФ, которые получают доходы от источников , находящихся за пределами РФ;

Физические лица, получающие другие доходы , при получении которых не был удержан налог налоговыми агентами;

Физические лица, которые получили выигрыши от организаторов лотерей и азартных игр, за исключением тех выигрышей, которые были получены в букмекерской конторе и тотализаторе;

Физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

Физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения свыше 4000 руб. в год;

В случае, если Вы предоставите 3-НДФЛ после 02.05.2017 года , на Вас будет наложен штраф в размере не менее 1000 руб. А если данная декларация будет предоставлена после 15.05.2017 , то сумма Вашего штрафа составит 5 % от не уплаченной суммы налога, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы. (согласно п.1 ст.119 НК РФ)

Если Вы хотите воспользоваться только

налоговыми вычетами (социальными, инвестиционными, имущественными при покупке жилья)

, тотакие декларации можно представить в течение всего 2017 года.

Для Вашего удобства Вы можете воспользоваться специальной программой, которая позволяет быстро и автоматизировано заполнить налоговую декларацию 3-НДФЛ за 2016 год. Данный программный продукт находится в открытом доступе и его без труда можно скачать с сайта налоговой службы .

КАК САМОМУ ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ 3-НДФЛ:

На реальном примере мы хотим показать Вас все этапы заполнения Декларации 3 -НДФЛ за 2016 год с помощью программы с сайта налоговой службы, когда налогоплательщик продал автомобиль с владением менее 3 лет .

Чтобы начать работу открываем программу «Декларация» и начинаем заполнение ее разделов:

1. Р

аздел «Задание условий». Выбираем и заполняем следующие параметры:

Тип декларации 3-НДФЛ;

Номер инспекции (Узнать номер своей налоговой инспекции Вы можете используя свой паспорт или ИНН. Для того, чтобы узнать номер Вашей инспекции по ИНН, необходимо просто взять первые 4 цифры своего ИНН. Например ИНН 7723, где 77 означает г. Москва, а 23 - номер налоговой инспекции. Чтобы узнать номер своей налоговой по паспорту, Вам необходимо зайти на сайта налоговой и посмотреть к какой инспекции относится Ваша регистрация в паспорте);

Номер корректировки 0 (если сдаем впервые за 2016 год) ;

Признак налогоплательщика - иное физическое лицо;

Имеются доходы - учитываемые справками о доходах физического лица, доходы по договорам гр.-правового характера..;

Достоверность подтверждается - лично (в нашем варианте или по почте), а так возможна сдача через представителя,но должна быть нотариальная доверенность.

Образец заполнения первого раздела «Задание условий» программы Декларация:

Здесь необходимо заполнить свои данные: ФИО, номер ИНН, дату и место рождения, паспортные данные.

В случае, если у Вас нет ИНН, данный шаг пропускаем.

Затем заполняем вторую вкладку этого раздела с изображением дома - Адрес в Российской Федерации. При этом ОКТМО узнаем на сайте налоговой .

3. раздел «Доходы, полученные в РФ».

В нашем примере такие условия:

Мы декларируем продажу автомобиля с владением менее 3 лет;

Налоги с зарплаты удержал и оплатил работодатель (поэтому информацию об этом в Декларацию не ставим) ;

Социальные вычеты не заявляем (оплата медицинских расходов, благотворительности, обучения,…);

Имущественные вычеты на приобретение недвижимости не заявляем.

В разделе «Доходы, полученные в РФ» мы выбираем первые слева 13 % (желтые) и заполняем:

1) окно « Источник выплаты » через зеленый «+» ФИО «Покупателя» вашего авто (ИНН пропускаем) в нашем примере Степанов Андрей Николаевич;

2) следующее окно «Сведения о полученном доходе

» выбираем:

Код операции 1520 «Доходы от реализации иного имущества…» ;

Указываем сумму продажи в окне «Сумма дохода» в нашем примере 250 000 руб. ;

Далее указываем код вычета, в нашем случае так как сумма покупки авто была 240 000 руб. выбираем 906 «Продажа имущества, находящегося в собственности менее 3 лет (в пределах 250 000 руб.) и ставим сумму вычета 250 000 руб.(эта сумма определена Налоговым Кодексом).

Если вы приобретали машину дороже суммы продажи, то выбирайте код вычета 903 «В сумме документально подтвержденных доходов» .

3) раздел «Вычеты» - заходим в этот раздел и снимаем отметку «Предоставить стандартные вычеты» . Этот раздел станет не активным и не войдет в Декларацию.

Все! Декларация 3-НДФЛ за 2016 год готова!

Сохраняем ее на рабочий стол, затем «Просмотр» и у Вас выходит Декларация на 5 листах. Проверяем суммы в целях избежания ошибок,особенно обращаем внимание на стр.2 раздел 1 « Сведения о суммах налога, подлежащих уплате в бюджет», так как именно по этим данным налоговая инспекция производит начисление налога.

Распечатываем Декларацию в 2-х экземплярах, один для сдачи в налоговую с приложением копии документов на продажу - покупку автомобиля, один для себя.

Прилагаемые документы заверяем каждый лист «Копия верна» и ставим своею подпись с расшифровкой.

Количество листов указываем на стр.1 Декларации, есть специальный раздел под номером контактного телефона.

В нашем случае на документы по покупке автомобиля мы не сдаем, т.к. продали автомобиль за 250 т.р. и воспользовались вычетом по Налоговому Кодексу в сумме 250 т.р. Это было в нашем случае выгодно, т.к. купили данный авто за 240 т.р.

Сдаем Декларацию 3-НДФЛ за 2016 г. до 02.05.17 г . в налоговый орган по месту своего учета (месту жительства), сделать этом можно несколькими способами:

лично

- 1 экземпляр для налоговой и на 2 экземпляр, на котором налоговая ставит отметку о сдаче для Вас;

по почте

с описью вложения 1 экземпляр, 2-ой оставляем у себя и прикладываем документы об отправке;

через доверенное лицо по нотариальной доверенности

.

Свой экземпляр с отметками о сдаче в налоговую инспекцию храним минимум 3 года .

| Режим работы налоговых инспекций в г. Москве | |

| Понедельник | с 9.00 до 20.00 |

| Вторник | с 9.00 до 20.00 |

| Среда | с 9.00 до 20.00 |

| Четверг | с 9.00 до 20.00 |

| Пятница | с 9.00 до 20.00 |

| Суббота

(кроме дня открытых дверей) |

с 10.00 до 15.00 |

Бланк самой декларации довольно большой, иногда разобраться действительно проблематично.

Для того чтобы все заполнить правильно, вы можете либо обратиться к специалисту, либо воспользоваться онлайн-сервисом для ведения учета .

Ну а в простых случаях достаточно будет только нашей инструкции! Итак, приступим.

Скачать бланк 3-НДФЛ

Форма 3-НДФЛ установлена Приказом ФНС России № ММВ-7-11/671@ от 24.12.2014 года. В этом же приказе есть порядок ее заполнения и все приложения, которые могут для этого понадобиться.

Важно! С 19 февраля 2018 года при заполнении отчета 3-НДФЛ за 2017 год нужно применять обновленную форму декларации, основываясь на изменениях, внесенных Приказом ФНС №МММВ-7-11/822@.

Который следует сдавать, отчитываясь за 2017 год.

Состав декларации по подоходному налогу для ИП

Итак, если вы скачали форму декларации по подоходному налогу, то уже увидели, что листов там очень много. В стандартном случае ИП нужно заполнить всего 4 страницы:

- Титульник;

- Раздел 1 – Налог, подлежащий уплате

- Раздел 2 – Расчет базы по налогу и дохода по каждой из используемых ставок

- Лист В – Доходы от предпринимательской деятельности (здесь показываются, так скажем, исходные данные).

Требования по заполнению 3-НДФЛ

Здесь, опять же, все стандартно. Все эти правила вы могли видеть в любой другой декларации:

- Данные заполняем слева направо, числовые данные выравниваем по правой стороне;

- Пустые клетки прочеркиваем;

- Не пользуемся корректорами, никакие исправления не допускаются;

- Запрещена двусторонняя печать бланка, использование степлера для скрепления;

- Данные в денежных единицах округляются до целых рублей;

- Текстовые данные пишем заглавными печатными буквами;

- Можно заполнить бланк вручную или на компьютере, цвет чернил – черный / синий;

- Заполняются только те листы, которые нужны.

Как заполнить 3-НДФЛ — пошаговая инструкция

Ниже будет пошаговая инструкция по заполнению декларации 3-НДФЛ. Обратите внимание на образец заполнения и учтите все нюансы.

Шаг 1 – Указываем свое данные в титульнике

С заполнением титульного листа вопросов обычно не возникает – в 3-НДФЛ тут все тоже довольно просто и стандартно. Что проставляем? Двигаемся построчно:

- Наверху листа заполняем ИНН и № страницы в формате «001» — это надо сделать на всех листах декларации. На последующих страницах еще нужно вписать фамилию и инициалы ИП;

- Проставляем № корректировки – при первоначальной подаче указываем «0—»;

- Указываем код периода, за который отчитываемся (т.е. налогового периода), мы ставим «34» — так как документ составляется по итогам года;

- В графе «налоговый период» ставим год, за который отчитываемся (у нас будет «2016») и код налоговой, в который сдаем декларацию;

- Далее заполняем блок сведений о налогоплательщике (для того, чтобы найти нужные значения для полей с кодами следует обратиться к приложениям приказа ФНС, утверждающего бланк):

- Код страны (по гражданству ИП) — для граждан РФ этот код «643»;

- Код категории налогоплательщика (ИП обозначаются кодом «720»);

- ФИО полностью;

- Дату и место рождения (как говорят, «по паспорту»);

- Проставляем данные о документе, удостоверяющем личность (чаще всего – это паспорт):

- Код вида документа у паспорта «21» (коды также ищите в приложения к указанному выше приказу);

- Серию и № паспорта;

- Дату его выдачи и кем выдан;

- Ставим статус налогоплательщика: если резидент РФ – 1, если нет — 2;

- Прописываем контактный телефон;

- Проставляем общее количество страниц декларации и приложений (если они есть).

Обращаем ваше внимание на то, что в новой форме декларации Адрес места жительства ИП как в РФ, так и за ее пределами, на титульном листе больше не заполняется, как было в предыдущей форме!

На этом с титульником все! Остаются только раздел для подтверждения данных – здесь все стандартно, как и в любой другой декларации (например, можете посмотреть, ). Раздел для работника налоговой вы не трогаете, его заполняет непосредственно представитель налоговой в момент подачи документа.

Образец заполнения титульного листа 3-НДФЛ представлен ниже:

Шаг 2 – Ставим показатели в Листе В

Заполнение листов удобнее осуществлять в обратном порядке. То есть, сначала мы будем заполнять Лист В, а потом уже вернемся в Раздел 2, и, наконец, в Раздел 1. Не забываем, что на каждом из этих листов следует проставить ИНН, № страницы, а также свою фамилию и инициалы.

Лист В предназначен для отражения доходов от предпринимательской деятельности (сюда же относятся адвокаты / нотариусы / главы КФХ). Можно сказать, что здесь проставляются исходные данные для дальнейшего расчета подоходного налога.

Итак, заполняем сначала первую группу показателей о виде деятельности:

- В строке 010 ставим код вида деятельности (тут же рядом есть подсказка!) – у ИП будет стоять «1»;

- Затем в строке 020 ставим код вида деятельности;

- В строке 030 проставляем сумму доходов за год (в нашем примере будет 1 200 000 руб.);

- В строке 040 должна стоять сумма расходов за год (обратите внимание, что сюда включаются те расходы, которые могут быть учтены при расчете НДФЛ согласно НК РФ, а не все подряд) – у нас в примере поставим 560 тыс. руб.;

- Далее в строках 050-090 даем расшифровку расходов: делим сумму в строке 0410 на материальные расходы, амортизацию, оплату труда и прочие расходы. В нашем примере пусть 300 тыс. руб. – расходы на закупку материалов, 260 тыс. руб. – прочие расходы. Основных средств нет – амортизации нет, работников у ИП нет – оплаты труда тоже нет;

- По строке 100 указываем сумму профессионального вычета по налогу в 20% от суммы доходов, если используем именно этот вариант учета расходов для исчисления налога. В нашем примере мы учитываем фактические расходы, поэтому по этой строке поставим прочерки;

Важно! ИП на НДФЛ может в составе расходов учесть все расходы при условии соответствия их нормам НК РФ, либо применить профессиональный вычет, составляющий 20% от доходов. Второй вариант выгодно использовать, когда фактические расходы небольшие или когда вы не можете документально подтвердить расходы – без документов налоговая при проверке исключит их из расчета налога.

Важно! Лист В (первая и вторая группа показателей) заполняем на каждый вид деятельности, затем в первом листе из заполненных проставляем итоговые данные в третье группе показателей.

Теперь заполняем третью группу показателей – подводим итоги:

- По строке 110 считаем общую сумму доходов;

- По строке 120 рассчитываем общую сумму расходов;

У нас вид деятельности один, поэтому мы просто переносим данные.

- В строке 130 проставляем сумму начисленных в течение года авансовых платежей – у нас в примере пусть это будет 50 тыс. руб.;

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.

На этом с данным листом все. Четвертая группа показателей заполняется в случае, если 3-НДФЛ сдает глава КФХ, а пятая – для тех, кто корректировал базу и налог в соответствии с положениями п.6 ст. 105.3 в случае применения цен, не соответствующих рыночным, в сделках с взаимозависимыми лицами.

Пример заполнения Листа В представлен ниже:

Шаг 3 – Делаем расчет в Разделе 2

В Разделе 2 мы сначала проставляем в строке 001 ставку по налогу. В нашем примере это будут стандартные 13%. Если вы отчитываетесь за НДФЛ по нескольким ставкам, то на каждую нужно заполнить отдельный расчет. Затем в строке 002 указываем вид дохода, у нас это «3» — иное. Дивиденды и доходы в виде прибыли контролируемых иностранных компаний и прочие ситуации мы в примере не рассматриваем.

- 010 – указываем итоговую сумму доходов (переносим сумму из строки 110 Листа В);

- 020 – заполняется в случае необходимости, у нас прочерки;

- 030 – ставим общую сумма доходов (030 = 010 – 020), у нас 010 = 030;

- 040 – проставляем сумму налогового вычета (рядом есть подсказка, откуда берем данные!) – у нас это сумма из строки 120 Листа В);

- 050, 051 — заполняются в случае необходимости, у нас прочерки;

- 060 – считаем налоговую базу (рядом есть формула!) – у нас она равна разности между строками 030 и 040 = 640 тыс. руб.;

- 070 – считаем сам налог, в нашем примере 070 = 060 * 13% = 83 200 рублей;

- Строки 080-091, 110, 120 и 122 – заполняем при необходимости. Например, если вы относитесь к плательщикам торгового сбора, то на его сумму можно уменьшить налог, соответственно, ставим ее по строке 091 – при этом помним, что строка 091 не может быть больше строки 070, так как мы не можем уменьшить налог больше, чем он у нас есть;

- 100 – проставляется фактическая сумма реально уплаченных авансов по НДФЛ (переносим данные из строки 140 Листа В;

- 121 – считаем налог, исчисленный к уплате в бюджет (у нас 121 = 070 – 100 = 33 200 рублей);

- 130 – указываем налог, подлежащий перечислению в бюджет (корректируем при необходимости строку 121 на значение по строке 122 – это необходимо, когда ИП работал на ПСН, но в течение года утратил право на его применение и «слетел» на общий режим). В нашем примере такая ситуация не рассматривается, по строке 122 ставим прочерки, а строка 130 = строке 121 = 33 200 рублей;

- Строка 140 заполняется в случае, когда ранее мы переплатили налог (заплатили авансов больше, чем налог по итогам года), и у нас получился налог не к уплате, а к возврату из бюджета.

Образец заполнения Раздела 2 представлен ниже:

Шаг 4 – Сводим данные в Разделе 1

В Разделе 1 мы проставляем итоговые данные по всем листам декларации с учетом всех видов деятельности и всех ставок. У нас пример простой, поэтому Раздел 2 заполнить очень легко:

- В строке 010 ставим код результата, у нас будет стоять «1», так как получился налог к уплате в бюджет;

- В строке 020 ставим КБК, по которому должна быть зачислена доплата налога (или возврат его сумм);

- В строке 030 ставим ОКТМО;

- В строке 040 прописываем сумму налога для уплаты (мы переносим данные из строки 130 Раздела 2;

- В строке 050 ставим прочерки, так как сумм к возврату из бюджета у нас нет.

Важно! Если у нас, наоборот, выявлен налог к возврату из бюджета (код результата в строке 010 поставили «2»), то мы ставим ее по строке 050, а строка 040 у нас будет с прочерками. Если налог = 0, код результата в строке 010 ставим «3», а строки 040 и 050 – прочеркиваем.

Образец заполнения Раздела 1 представлен ниже:

Скачать заполненный образец 3-НДФЛ

Также вы можете скачать заполненный образец, из которого мы делали скриншоты выше.

- Скачать образец заполнения декларации 3-НДФЛ

Сроки сдачи 3-НДФЛ

Сдать заполненную декларацию нужно до 30 апреля. Если вы сдаете декларацию при закрытии ИП, то здесь дается совсем немного времени – подать документ нужно в течение 5 дней с момента, когда вы перестали вести деятельность. В этой ситуации декларация составляется за неполный год, то есть только за тот период, который вы отработали как ИП.

3-НДФЛ сдается по месту проживания ИП в бумажном виде, по почте ценным письмом или электронно (можно сдать на сайте ФНС). Не забывайте, что сдать бумажный вариант могут только те ИП, у кого число работников менее 100 человек. У кого работников больше (таких ИП, конечно, немного, но они есть!) – сдают декларацию исключительно в электронном виде.

Какой штраф ждет ИП, если он не сдать 3-НДФЛ

Здесь варианта два:

- Если налог был уплачен или срок его уплаты еще не прошел, то штраф за несданную вовремя декларацию составляет 1 тыс. руб.;

- Если налог тоже не уплачен в срок, то штраф рассчитывается в виде 5% от суммы налога по этой декларации за каждый месяц просрочки (но тут есть границы: максимум вас могут оштрафовать на сумму в 30% от налога в декларации, минимум – все на ту же 1 тыс. руб.).

С самого начала необходимо установить программу «Декларация» за тот год, за который вы собираетесь оформлять форму 3-НДФЛ. Если вы хотите получать налоговые вычеты за 2016 год, в этом случае скачивайте программу именно за этот период.

Если же вам нужны декларации за предыдущие года, то нужно будет установить несколько таких программ. Работают они все по одному принципу.

Скачать программу «Декларация» можно с сайта налоговой службы: www.nalog.ru/rn77/program//5961249/

Устанавливается она очень просто, инструкция на сайте прилагается. Мы же с вами поговорим о том, как эту программу можно использовать. В этой статье мы с вами рассмотрим первые две вкладки, которые мы научимся заполнять.

И вот, что мы с вами научимся сейчас делать. Те, кому после просмотра видео, всё понятно, могут заполнять свою собственную декларацию. 🙂

Для тех же, кто хочет узнать больше подробностей: откуда брать данные и какие поля необходимо заполнить, предлагаю продолжить чтение этой Инструкции.

Вкладка Задание условий

Номер инспекции

Начнём с вкладки «Задание условий». В 99% случаев здесь необходимо заполнить только лишь номер налоговой инспекции.

Часто возникает вопрос — откуда же его взять? Эта информация есть на сайте nalog.ru. Можно также использовать и другие сайты. К примеру, обновленная информация всегда есть на сайте ИФНС: www.ifns.su/ADRESA/regions.html

В первую очередь, необходимо выбрать какой-либо регион. Например, мы выберем Москву, это 77 регион.

И далее здесь можно выбрать населённые пункты, которые относятся к этому региону. В начале идут различные посёлки и города. Если же нужен адрес непосредственно в самом городе, то идут ниже улицы. И, соответственно, буквы, по которым можно выбрать нужный адрес.

В этой таблице указаны коды ОКАТО, почтовый индекс, код налоговой инспекции и код ОКТМО. Эти цифры нам понадобятся для того, чтобы указать их в программе «Налоговая декларация».

Некоторые улицы выделены синим, и по этой ссылке можно перейти внутрь.

Это означает, что на этой улице несколько домов, и эти дома имеют разные, к примеру, индексы. Как правило, налоговой инспекции и все остальные коды у них одинаковые, а вот индексы у них бывают разные. В этом случае вы находите свой дом, иногда бывает, необходимо выбрать строение, корпус, и уже конкретно для вашего адреса находите нужный индекс.

Выбираем код налоговой инспекции для Вашей улицы и возвращаемся в нашу программу. После этого нажимаем на кнопку возле окошка с надписью «Номер инспекции».

Появляется длинный список всех существующих инспекций. Его можно просто пролистать вручную, либо же просто нажать на любую строку и набрать на клавиатуре код для нашей ИФНС. После этого мы выбираем нужную нам налоговую инспекцию и нажимаем ОК.

Номер корректировки

Что ещё есть на этой вкладке? Номер корректировки. По умолчанию здесь всегда будет стоять 0.

Цифра здесь может поменяться только в том случае, если вы подаёте корректирующую декларацию. Например, вы сдали за 2016 год декларацию, у вас её налоговая инспекция приняла. Но после этого были обнаружены какие-либо ошибки или вы нашли дополнительные чеки и хотите ещё добавить какую-то информацию.

В этом случае, вы делаете корректирующую декларацию 3 НДФЛ. Она составляется точно также, как и первоначальная. Единственным отличием будет этот признак. Например, 1, если вы сдаёте один раз. Если вы сдаёте, исправляете декларацию ещё раз, то ставите 2.

В зависимости от того, сколько раз вы будете переделывать вашу декларацию, столько и нужно будет увеличивать этот признак. Ну а для первого заполнения оставляем 0.

Признак налогоплательщика

В разделе «Признак налогоплательщика» по умолчанию стоит точка для физических лиц. Её оставляем.

Ну если, конечно, Вы не занимаетесь предпринимательской деятельностью, а сдаете 3-НДФЛ как простое физ. лицо.

Имеются доходы

Доходы, как правило, учитываются только справками о доходах физических лиц, то есть 2-НДФЛ. Все остальные галочки можно не указывать. В исключительных случаях, если вы получаете доходы в иностранной валюте, участвуете в инвестиционных товариществах, занимаетесь предпринимательской деятельностью тогда эти галочки стоит указать.

Достоверность подтверждается

Ещё один нюанс: если вы планируете сдавать свою декларацию лично, то ничего менять не нужно. Оставляем по умолчанию точку возле «Лично».

Если же вы будете выписывать доверенность на какое-то иное физическое лицо, которое будет это делать вместо вас, то такая доверенность, во-первых, должна быть заверена нотариально. Во-вторых, необходимо будет поменять условия. В этом случае нужно написать данные того физ. лица, которое будет сдавать вместо вас вашу декларацию.

Вкладка Сведения о декларанте

Переходим к следующей вкладке. Обращаю внимание, что на этой вкладке есть 2 подвкладки: это персональные данные и адрес. Рассмотрим подробнее каждую из них

Персональные данные

Для начала заносим персональные данные: фамилию, имя, отчество. Также ИНН, место и дату рождения.

Думаю, что об этом нет смысла рассказывать подробно. Надеюсь, что каждый человек сможет это сделать самостоятельно. 🙂

В большинстве случаев, здесь выбирается паспорт: код 21, паспорт гражданина РФ.

В исключительных ситуациях, если у вас какой-то другой документ, подтверждающий вашу личность, то выбираете из списка то, что нужно именно вам.

Адрес

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.

3-НДФЛ - это специальная декларация для физических лиц, которые платят подоходный налог. Декларация заполняется и подается в налоговую инспекцию самим налогоплательщиком.

Форма 3-НДФЛ имеет особенное значение при получении налоговых вычетов, т.е. возврата части уплаченного подоходного налога. Узнайте, как заполнить декларацию на доходы физлиц в разных случаях.

В каких случаях подается декларация 3-НДФЛ

Декларация по форме 3-НДФЛ подается в налоговую инспекцию в двух ситуациях. В первом случае это обязанность налогоплательщика, а во втором - его право.

Обязательная подача 3 НДФЛ предусмотрена в случаях:

- Получения дохода от , находящегося в собственности. Причем ранее действовало правило, по которому собственники квартир не сдавали декларацию в случае владения ей более 3-х лет. С 1 января 2016 года срок владения для купленных квартир продлили до 5-ти лет. На другое имущество новое правило не распространяется, а значит для машин, земельных участков, гаражей и прочего имущества остался 3-х летний срок. Также 3 года действуют и для квартир, полученных путем , наследования, приватизации, по договору ренты.

- Получения дохода в виде выигрышей. В данный момент заполнить декларацию 3-НДФЛ должны физические лица, чей выигрыш составил от 4-х до 15-ти тысяч рублей. Лотерейные призы менее 4-х тысяч рублей налогом не облагаются, а в случае получения более 15-ти тысяч обязанность удержать и перечислить налог перекладывается законом на организаторов мероприятия.

- Заключения гражданско-правовых договоров с физическими лицами при отсутствии статуса индивидуального предпринимателя. Например, договора аренды квартиры.

- Получения дивидендов от участия в иностранных компаниях. Причем физическое лицо должно являться резидентом РФ, то есть проживать на территории страны более 183-х дней в год;

- Получения дохода индивидуальным предпринимателем от коммерческой деятельности, если он использует в качестве системы налогообложения общую. Обязанность самостоятельно исчислить и уплатить налог также относится к самозанятому населению: адвокатам, нотариусам, писателям и прочим.

В добровольном порядке заполнение декларации 3-НДФЛ производится только при наличии обстоятельств, позволяющих заявить и возместить налог из бюджета.

Где взять бланк формы 3-НДФЛ

Налоговый период по налогу на доходы физических лиц - это календарный год, поэтому сдавать декларацию гражданин должен раз в году. Для обязательной сдачи действует срок до 30 апреля года, следующего за отчетным. Если 30-е число выпадает на выходной день, то последним днем для посещения инспекции будет ближайший рабочий день.

А вот при желании заявить о налоговом вычете налогоплательщик может обратиться в инспекцию в любой момент. Право использовать свою льготу сохраняется за физическим лицом в течение 3-х лет с момента возникновения обстоятельств, дающих ему основание для получения вычета.

Каждый год налоговая служба выпускает новое программное обеспечения с обозначением года, для которого оно актуально. «Декларация» уже содержит справочники с необходимыми сведениями. После внесения информации в программе у пользователя имеется возможность распечатать готовую форму со штрих-кодом года за который он был заполнен. Инструкция по заполнению 3-НДФЛ представлена ниже.

Порядок заполнения налоговой декларации 3-НДФЛ

Вся декларация состоит из 19 листов:

- Титульный лист;

- 1-й и 2-й раздел;

- Листы с буквенными обозначениями;

- Приложения.

Однако все листы заполнять нет необходимости. Порядок заполнения 3-НДФЛ предусматривает внесение сведений только в те листы, которые требуются для получения конкретного вида вычета или декларирования налога.

Для самостоятельного заполнения бланка понадобятся следующие документы (по выбору):

- Паспорт, при отсутствии другой документ, удостоверяющий личность;

- Идентификационный номер налогоплательщика;

- Свидетельство о браке (при наличии);

- Документы, подтверждающие получение дохода (договор купли-продажи, аренды, подряда и прочие);

- Документы, подтверждающие произведенные расходы (договора покупки, проданного имущества; квитанции об оплате коммунальных услуг, квитанции на произведенный ремонт и прочие);

- Договор на покупку жилья или документы, подтверждающие расходы на строительство для заявления имущественного вычета;

- Договор ипотечного кредитования;

- Справку из банка об уплаченных процентах;

- Договор с учебным заведением для получения социального вычета на обучение;

- Договор с медицинским учреждением, для получения социального вычета на лечение;

- Квитанции об оплате медицинских или образовательных услуг;

- Лицензия (аккредитацию) медицинского (образовательного) учреждения;

- Справка от работодателя по форме .

Договоры в инспекцию необходимо предоставлять в копиях, а все документы об оплате в оригиналах, поэтому во избежание потери или утраты с декларацией сдается опись. Инспектор под роспись проставляет на титульном листе экземпляра налогоплательщика количество приложенных листов. Правила заполнения 3-НДФЛ требуют обязательного указания номера телефона налогоплательщика, для связи с ним в случае возникновения вопросов или выявления неточностей в заполнении.

Основным условием для получения социальных или имущественных вычетов является получение гражданином дохода, облагаемого по ставке 13%. Потому что вернуть из бюджета можно только средства, туда перечисленные за соответствующий налоговый период.

3-НДФЛ для налогового вычета при покупке жилья нельзя подать в случаях:

- Приобретения квадратных метров у взаимозависимого лица (родственника, работодателя);

- Приобретения с привлечением оплаты от других лиц или с использованием государственных субсидий (материнского капитала);

- Ранее право на использование имущественного вычета было полностью использовано.

Суммы налоговых вычетов ограничены законом в рамках 260 тысяч для вычета при покупке жилой площади, то есть 13% от 2-х миллионов рублей. Исключение составляют случаи покупки с привлечением ипотечного кредита, при которых государство обязуется вернуть налогоплательщику еще и 13% от суммы переплаты банку по установленной кредитной ставке, но не более 390 тысяч рублей.

Социальные налоговые вычеты ограничены суммой в 15,6 тысяч рублей в год, то есть 13% от 120 тысяч рублей.

Примеры заполнения налоговых деклараций по форме 3-НДФЛ

Как заполнить 3-НДФЛ при продаже квартиры? Заполнение формы и при доплате, и при возврате из бюджета начинается с заполнения титульного листа, на котором расположены поля:

- Номер корректировки. Если декларация подается впервые, то в этом поле проставляются нули, если первичная декларация уже сдана, то уточненная подается с кодом, отражающим число уточнений (001, 002 и т.д.);

- Налоговый период - это год, за который сдается форма;

- Код налогового органа выбирается из справочника ГНИ;

- Сведения о налогоплательщике. В этом поле указываются ФИО, дата рождения, место рождения, паспортные данные, статус и номер телефона.

- В разделе 1 указываются сведения о налоге, который необходимо уплатить либо вернуть. Раздел содержит поля:

- Код цели подачи документа (уплата, возврат, отсутствие задолженности);

- Сведения о коде бюджетной классификации;

- Код территории муниципального образования (ОКТМО);

- Сумма налога.

В разделе 2 содержится расчет налоговой базы по ставке 13%. Здесь указывается общая информация о сумме доходов, расходов, уменьшающих налоговую базу, исчисленном налоге. При продаже жилого помещения необходимо еще заполнить листы с буквенными обозначениями «А» и «Д2». Лист «А» раскрывает сведения о доходах, полученных на территории РФ. Здесь отражается стоимость продажи имущества, сумма налога к уплате.

Гражданин, реализовавший свое жилище имеет право на уменьшение налоговой базы на 1 миллион рублей либо заявить расход в виде затрат на приобретение этого имущества. Затраты необходимо подтвердить договором и документом об оплате.

Как заполнить декларацию 3-НДФЛ для получения социального налогового вычета? В данном случае заполняются немного другие листы. Титульный лист, раздел 1 и 2 в этом случае должны быть заполнены, как и при продаже квартиры. В лист «А» вносится информация из справки по форме 2-НДФЛ.

Социальный налоговый вычет отражается в листе «Е1» и «Е2», где обязательны для заполнения поля о расходах, произведенных на обучение и на лечение (свое либо близкого родственника). Если социальный вычет получает родитель за ребенка или жена за мужа и т.д., необходимо наличие договора, где указаны 3 стороны: исполнитель, плательщик и сторона, получающая услугу.

Образец заполнения декларации 3-НДФЛ при получении вычета на или

Как заполнить налоговую декларацию 3-НДФЛ для получения ? Как правило, этот вычет заявляется на работе и не требует подачи декларации.

Однако получить стандартный вычет, по каким-либо причинам не полученный в месте выплаты дохода, можно и самостоятельно. Для отражения льготы понадобится заполнить лист «Е1», в котором необходимо указать сумму стандартного вычета, а также приложить документы, подтверждающие право на получения данной льготы.

Еще одна льгота, которую может получить налоговый резидент РФ - это . В этом случае государство возвращает гражданину часть уплаченного им подоходного налога.

Как правильно заполнить декларацию 3-НДФЛ для получения имущественного вычета? Расчет имущественного налогового вычета в декларации 3-НДФЛ производится на листе «Д1». В данном разделе указывается информация:

- Код объекта;

- Вид собственности;

- Сведения об объекте (кадастровый номер, дата регистрации права собственности, год начала использования вычета, стоимость по договору);

- Расчет суммы вычета (сумма уже использованного вычета, сумма уплаченных ипотечных процентов, сумма остатка, переходящего на следующий налоговый период).

Сроки подачи формы 3-НДФЛ и уплаты налога

Для предоставления отчетности по НДФЛ, когда этого от налогоплательщика требует закон, предусмотрен период с января по апрель, т.е. крайний - 30 апреля. Уплата налога производится до 15 июля года, следующего за налоговым периодом. Если 15 июля приходится на выходной, то, по общему правилу, последним днем для оплаты является следующий рабочий день.

С 1-го января 2016 года по доходам, с которых налоговому агенту не удалось удержать подоходный налог, отчет сдавать не надо. Это облегчило жизнь обычных налогоплательщиков, так как им не надо изучать вопрос: как заполнять декларацию 3-НДФЛ.

Инспекция ФНС присылает квитанции для оплаты на основании уведомлений организаций о невозможности удержания налога. Оплатить такие квитанции физическое лицо обязано до 1 декабря года, следующего за налоговым периодом.

Еще одно новое правило коснулось стоимости проданного жилого имущества, находящегося в собственности менее 5-ти лет (менее 3-х лет для отдельных категорий). Стоимость продажи не должна быть ниже кадастровой на 70 и более процентов. Если в целях избегания доплаты налогов в бюджет гражданин занизил цену договора на продаваемую жилую площадь, инспекция самостоятельно доначислит НДФЛ в размере 13% от кадастровой стоимости, скорректированной на коэффициент 0,7.

Гражданину, который вовремя не отчитался по полученным доходам, грозят штрафные санкции. Размер штрафа зависит от суммы налога, не полученного государством в результате несвоевременной подачи декларации. Составляет санкция 5% от суммы к уплате в бюджет за каждый просроченный месяц, но не менее 1 тысячи рублей и не более 30%. Несвоевременная уплата влечет за собой наложение единовременного штрафа в размере 20% от суммы налога.

Куда подавать декларацию 3-НДФЛ

Отчет по форме 3-НДФЛ сдается в инспекцию Федеральной налоговой службы по месту регистрации налогоплательщика. Форма предоставления не имеет значения. Декларацию можно подать одним из 3-х способов:

- Лично или через представителя с нотариально заверенной доверенностью;

- Почтой, письмом с описью вложения;

- По электронным каналам связи, заверенную квалифицированной электронно-цифровой подписью.